사설

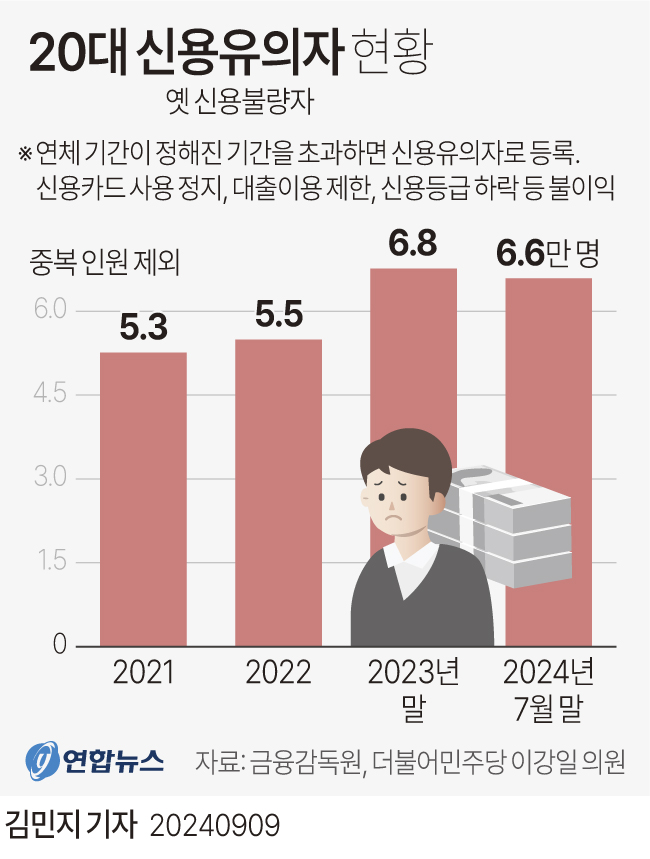

금융권 대출을 제때 갚지 못해 신용유의자(신용불량자)가 된 20대가 급증하고 있어 심히 걱정된다. 더욱이 1000만원 이하의 소액대출 연체가 대부분이라니 청년들의 생활고가 어느 정도인지 가늠할 수 있다. 금융감독원의 ‘최근 3년간 업권별 신용유의자 현황 자료’를 보면 지난 7월 말 기준 한국신용정보원에 신용유의자로 등록된 20대는 6만5887명이다. 2021년 말 5만2580명 대비 25.3% 급증한 수치다. 같은 기간 전체 신용유의자가 54만8730명에서 59만2567명으로 8%가량 늘어난 것과 비교된다.

연체 금액 1000만원 이하가 6만4624명으로 열 명 중 9명꼴이다. 소액채무를 제때 갚지 못해 신용유의자로 전락하고 있는 것이다. 전문가들은 금액이 소액인 점을 감안할 때 생활비나 주거비 등 생계 관련 어려움을 겪는 청년이 상당수일 것이란 분석을 내놓고 있다. 물론 일확천금을 노리고 주식이나 코인, 부동산 등에 투자했다 실패해 신용유의자가 된 청년도 꽤 일을 줄 안다. 어떤 경우든 사회에 본격적인 발을 내딛기도 전에 신용유의자가 된다는 건 간과할 일이 아니다.

일자리를 구하지 못한 청년들은 수입이 없어 금융권에 의존하는 경향이 있다. 고금리·고물가는 채무자를 옥죈다. 결국 빚을 내 빚을 갚다 이마저도 여의치 않으면 신용유의자가 되는 구조다. 신용유의자는 보통 대출 만기 3개월 또는 연체 6개월이 경과하면 신용정보원에 등록된다. 이후 신용카드 사용 정지, 대출 이용 제한, 신용등급 하락과 같은 여러 불이익이 따른다. 더 무서운 것은 돈을 갚아도 신용유의자라는 이력이 장기간 따라붙는다는 점이다.

청년 소액연체를 채무조정 등을 통해 해결하자는데 찬반의견이 엇갈린다. 취약차주들이 금융절벽으로 몰리지 않도록 해야 한다는 주장과 도덕적 해이를 불러올 수 있다는 주장이 맞서고 있는 것이다. 형평성 논란이 있다. 가장 좋은 방안은 청년 일자를 창출하는 거다. 지난 7월 청년층(15∼29세) 가운데 ‘쉬었음’ 인구가 지난해 동월보다 4만2000명 늘어난 44만3000명이나 된다는 통계청 자료는 시사하는 바 크다.