상환 능력따라 DSR 산정 ‘최장 40년’ 제한

특례보금자리론 일반형 공급도 이달 중단

[충청투데이 서유빈 기자] 최근 급증하는 가계대출의 원인으로 지목된 50년 만기 주택담보대출에 대해 총부채원리금상환비율(DSR) 산정 만기를 최장 40년으로 제한하는 등의 대책이 나왔다.

13일 금융위원회는 이세훈 사무처장 주재로 기획재정부, 국토교통부, 한국은행, 금융감독원, 주택금융공사, 은행연합회, 금융연구원 등 유관기관과 ‘가계부채 현황 점검 회의’를 개최했다.

이날 회의에서는 가계부채를 늘린 50년 만기 주담대가 DSR 규제 우회 수단으로 악용될 수 있다는 공감대 하에 단계적인 제도 개선을 추진하기로 의견을 모았다.

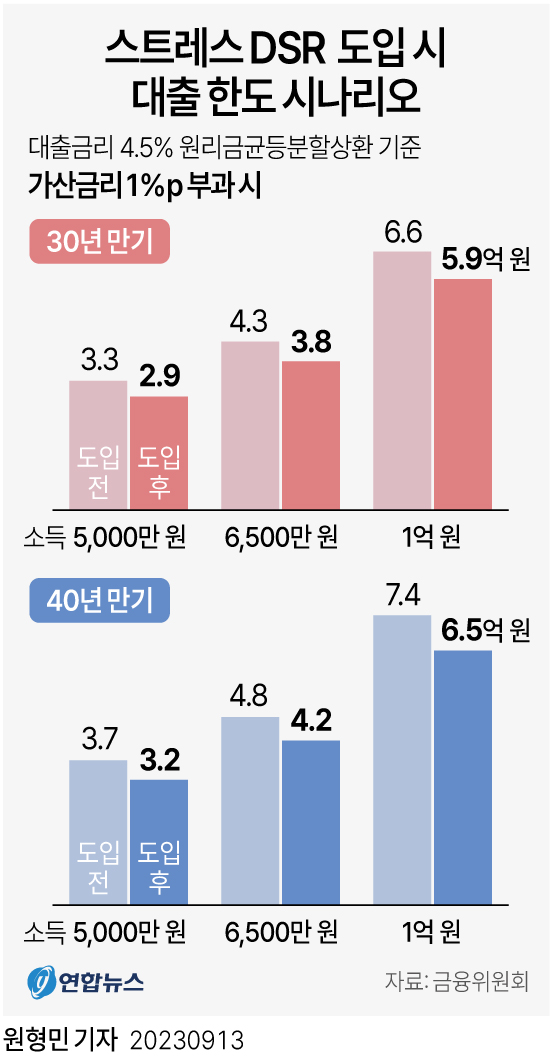

먼저 대출 전 기간 동안 상환 능력을 입증하기 어려운 경우 DSR 산정 만기를 최장 40년으로 제한하고 가산금리도 적용해 대출 한도를 축소한다.

변동금리 대출의 경우 DSR 산정 시 일정 수준의 가산 금리를 적용하는 ‘스트레스(Stress) DSR 제도’를 도입한다는 방침이다.

특례보금자리론은 기준을 강화해 일반형 상품의 지원 대상자와 일시적 2주택자는 오는 26일까지 신청을 받고 27일부터 접수를 중단한다.

서민·실수요층에 해당하는 우대형(부부합산 연 소득 1억원 이하 및 주택가격 6억원 이하) 특례보금자리론은 계속 공급할 계획이다.

이세훈 금융위원회 사무처장은 “50년 만기 대출 취급에서 나타난 느슨한 대출행태를 바로잡으려면 차주의 상환 가능성을 면밀히 점검하고 과잉 대출로 이어지지 않도록 관리하는 은행권의 역할이 필요하다”며 “가계부채 관리를 위해 은행권을 비롯한 금융권의 적극적인 관심과 협조를 당부하며 금융당국도 제도개선과 기준 마련에 힘써 나갈 것”이라고 말했다.

서유빈 기자 syb@cctoday.co.kr

관련기사

- 수신금리 오르자… 다시 부는 ‘예테크’ 바람

- 기준금리 5연속 동결에도… 계속되는 고금리에 지역민 “부담”

- 돌아온 영끌·빚투?… 주춤하던 가계 빚 세 분기 만에 반등

- 50년 만기 주택담보대출 ‘연령 제한’ 검토 가능성 두고 설왕설래

- 50년 만기 주택담보대출… 충청권 가계대출 증가세로 바뀌나

- ‘빚투’ 꿈틀… 은행 가계대출 사상 최대

- 공공기관 47곳 ‘사내대출 지침 위반’

- 은행 대출금리 두달 연속 상승…지난달 평균 5.17%

- 은행 주담대 3년 4개월 만에 최대폭 증가

- [기준금리 잔혹사] ‘금리인상기’ 가계대출 감소세 뚜렷… 연체율은 고공행진

- 전세사기 피해자 구제… DSR 미적용·20년 분할상환 지원

- 오늘 ‘대환대출 플랫폼’ 개시… 대출이자 부담 해소될지 관심

- 충청권 대출 연체율 이대론 위험하다

- 충청권 가계대출 감소세 지속… 갈 곳 잃은 목돈은 예금으로

- 전세사기 피해자들 “‘경매 중단’에 한숨 돌렸지만 근본 대책 필요”

- “빚 갚느라 쓸 돈 없다” 바닥친 충청권 소비심리

- 대출금리 3%대 회귀에도… 충청권 대출 연체율 위험수위

- “불어나는 빚 빨리 갚고 예적금으로 자산 불리자”

- 연말부터 아파트 주담대·전세대출 클릭 한번으로 갈아탄다

- 높아진 대출 문턱에 아파트 입주 ‘발 동동’

- "주담대 금리 너무 높아"… 대전·세종 아파트 상승거래 ‘주춤’

- 충청권 가계부채 급증에 연체율 상승… ‘빚폭탄’ 경고음 켜지나

- 고금리 기조에도 주택담보·기업대출 ‘증가세’

- 올해 마지막 금통위… 6연속 동결된 기준금리 인하될까