2분기 가구 실질소득 전년동기比 3.9%↓

물가 오르는 데 소비 늘어 실질임금 줄어

자본 적은 20~30대 급전 빌리려고 대출

18~24세 생활비·25~39세 주택임차 많아

소액생계비 대출 20대 이자미납률 24.5%

[충청투데이 서유빈 기자] ‘영끌·빚투’의 주역으로 지목된 2030세대 가운데 생계유지 등을 목적으로 대출을 받았지만 적은 소득으로 빚을 제 때 못 갚는 청년들이 늘고 있다.

특히 코로나19(이하 코로나)와 3고(고물가, 고금리, 고환율) 등을 지나며 비교적 자본 기반이 약한 2030세대는 더 빠르게 자금난에 내몰리고 있는 상황이다.

최근 통계청이 발표한 가계동향 조사 결과를 보면 올해 2분기 가구당 월평균 소득은 479만 3000원으로 1년 전 같은 기간 대비 0.8% 감소했다. 2분기 가구 실질소득의 경우 전년 동기 대비 3.9% 줄었는데, 이는 통계가 시작된 2006년 이래 최대 감소폭이다. 고공행진 하는 물가에 비해 벌이는 줄고 소비는 늘면서 실질임금이 감소한 것으로 분석된다.

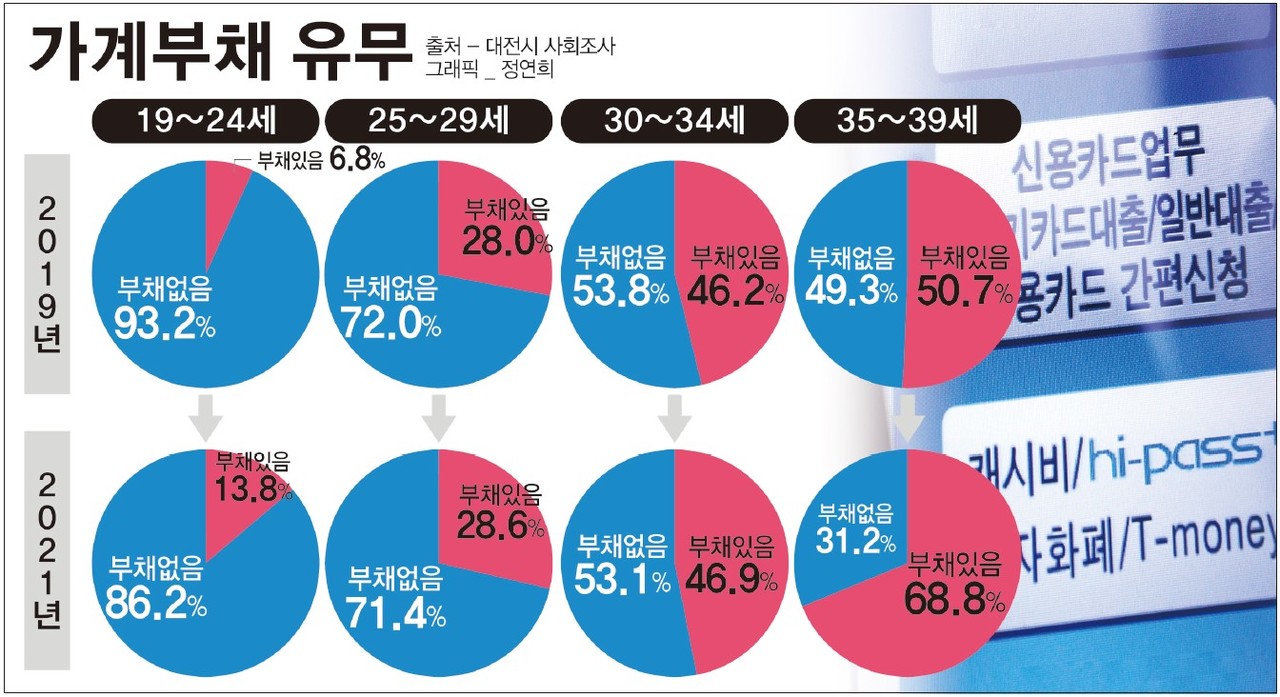

상황이 이러하자 주요 활동층인 40~50대에 비해 자본이 적은 20~30대가 당장 필요한 급전을 감당하기 위해 대출에 손을 대는 일이 늘고 있다. 실제 ‘2022 대전시 청년통계 보고서’에서 대전 청년(만 18세부터 39세까지) 가운데 가계부채가 있다고 답한 비율은 2019년 36.5%에서 2021년 45.4%로 증가했다. 18~24세의 가계부채 사유는 교육비, 의료비를 제외한 기타 생활비(59.3%)가 가장 높았다. 25세부터 39세까지는 주택 임차 및 임차로 인한 가계부채가 대다수였다. 이밖에 2030세대의 신용리스크 경고음은 곳곳에서 터져 나오고 있다.

김희곤 국민의힘 의원이 서민금융진흥원에서 제출받은 자료에 따르면 지난달 4일 기준 소액생계비 대출을 받은 20대의 이자 미납률은 24.5%에 달했다.

전 연령대 중 20대의 이자 미납률이 가장 높았고 △30대 17.7% △40대 13.5% △50대 9.7% △60대 7.4% △70대 이상 7.2% 순으로 나타났다.

올해 3월 출시된 소액생계비 대출 제도는 불법사금융에 빠지는 저소득·저신용 차주(연체자 포함)가 없도록 당일 최대 100만원을 대출해 주는 게 골자다.

평균 대출 금액인 61만원에 대출 금리 연 15.9%를 적용할 경우 첫 달 이자는 8000원 수준에 그치지만, 그마저도 갚지 못하는 청년들이 발생하고 있는 것이다.

홍성국 의원(더불어민주당)이 제출받은 19개 국내은행 연령대별 신용대출 현황 자료에서도 올해 6월 말 기준 20대 청년층의 연체율은 1.4%로 나타났다.

지난해 6월(0.7%)보다 2배 급등한 수치다. 30대의 신용대출 연체율도 0.6%로 1년 전 같은 기간(0.3%)보다 2배 늘었다.

전체 신용대출 차주수는 올해 6월 말 전년 동기 대비 2만 5000여 명이 감소한 반면 20대 차주는 1년 새 8만여 명이 늘었다.

서유빈 기자 syb@cctoday.co.kr

관련기사

- [빚 못 갚는 청년 ‘쑥’] “청년층 고용·소득 불안정… 대출 연체 막을 지원 강화해야”

- [빚 못 갚는 청년 ‘쑥’] 빚낼 수밖에 없었던 이유… 청년들의 목소리

- 유가 강세에… 생산자물가 1년 4개월만에 최대폭 상승

- 청년층 빚더미 내몰며 돈벌이 급급한 금융권

- 高高한 물가… 추석 버텼더니 밥값·기름값·전기요금 다 오른다

- 코로나19·3高 이어 이·팔전쟁까지… 지역경제 ‘걱정이 태산’

- 소규모사업장 인사급여관리 플랫폼 ‘바니마니’ 출시

- 빚 못갚는 회사들…대전 중소기업 연체율 최고

- 높아진 대출 문턱에 아파트 입주 ‘발 동동’

- 빚 못 갚는 소상공인 증가… 선제적 대응 긴요

- 충청권 가계부채 급증에 연체율 상승… ‘빚폭탄’ 경고음 켜지나

- 청년 최대 관심사는 역시 일자리와 주거문제

- 고금리 기조에도 주택담보·기업대출 ‘증가세’

- 올해 마지막 금통위… 6연속 동결된 기준금리 인하될까

- 고통받는 중소기업·소상공인 지원 시급

- 3분기 가계·기업 빚 또 ‘최대’ 경신… GDP의 2.27배